FinTech : de la compréhension de l’écosystème au due diligence IT

Part I : De la curiosité, à la cartographie détaillée

Avant 2014

Nous suivons le monde des Fintech depuis maintenant 5 ans; d’abord par curiosité, puis par intérêt enfin par passion. Jusqu’en 2014, la France était peu visible dans notre radar à quelques exceptions près comme Fiduceo, Linxo ou que nous avions rencontré dès 2011-2012 tout comme Prêt d’Union ou FriendsClear alors que la finance participative par le prêt était encore balbutiante pour ne pas dire trébuchante.

2014 : l’émergence

Mais à partir de fin 2014 on a vu les French FinTech émerger et se montrer plus dans la presse et auprès du grand public. L’organisation de notre évènement le FinTech Day le 25 mars 2015 a confirmé l’intérêt de notre auditoire (200 personnes présentes) face à l’émergence de ces nouveaux entrants français. Ces derniers n’ont d’ailleurs rien à envier à leurs grands frères anglo-saxons dans leur approche - si ce n’est leur taille. J’ai personnellement été impressionné par certaines de leurs démonstrations.

2015 : l’expansion

2015 a été l’année FinTech en France, d’autres évènements sont apparus comme ici à Bordeaux et puis nous avons assisté à des levées de fonds impressionnantes ainsi que des rachats ou encore l’initiative que nous saluons de [FranceFintech](http://(http://www.francefintech.org/) (crée le 11 Juin 2015) association qui fait désormais la promotion de la FinTech Française. Elle compte aujourd’hui environ 45 membres (cela évolue régulièrement). Tous ces phénomènes étaient encore absents un an plus tôt.

Enfin, la classe politique a aussi marqué un intérêt fort que l’on pourrait résumer par les propos d’Axelle Lemaire en mars dernier: « le gouvernement souhaite faire de la FinTech la fine fleur de la french tech ».

En résumé ça bouge ;-)

Une cartographie des FinTech by Octo

De notre côté nous avons continué notre veille active en captant les initiatives mondiales et désormais de manière plus détaillées françaises. C’est ainsi que nous avons cartographié l’écosystème FinTech français. A date nous sommes en mesure de faire un recensement relativement exhaustif bien que nous savons que nous en avons ratés. Nous nous en excusons auprès des absents, qui nous l’espérons ne manqueront pas de se manifester. Notamment dans le domaine du crowdfunding où les initiatives sont extrêmement nombreuses, de nouvelles plateformes apparaissent régulièrement, nous avons donc privilégié celles qui se sont enregistrées auprès de l’association Finance Participative France.

Nous vous livrons à date une synthèse cartographique –presque exhaustives donc - de ces ‘nouveaux’ acteurs français. A date leur nombre avoisine les 110. Cette initiative vient compléter les premiers travaux de recensement initiés par CBanque ou encore le travail de «The Assets » qui a mis récemment à disposition une cartographie dynamique. En interne, notre outillage nous permet d’aller plus loin mais … chuuut !! To be continued.

Cartographie des FinTech françaises - Novembre 2015 - by OCTO

Part II : Une due diligence IT car dans FinTech, il y a ‘Fin’ mais aussi ‘Tech’

Lorsque nous préparerions notre FinTech Day le 25 mars 2015, et ce point a été confirmé par la suite lors de nombreuses discussions que nous avons pu avoir, en France les FinTech sont à la recherche d’une notoriété auprès du grand public et des investisseurs. Cette notoriété leur permet de faire connaitre leur solution et d’en favoriser l’adoption et ce afin de « scaler » (passer à l’échelle) et ainsi de développer leur «business model». C’est en partie pour cette raison que tous acceptent volontiers de participer aux évènements et interviews qui les feront connaitre du grand public, tous les relais presse et sur les réseaux sociaux étant alors les bienvenus.

En ce qui concerne la visibilité vis-à-vis des investisseurs, et cela faisait partie de l’autre demande qu’ils nous avaient remontée pour participer au FinTech Day, les FinTech souhaitent aussi être identifiées auprès des investisseurs, en tout cas dans leur forte période de croissance ou leur «business model» est naissant et pas forcément encore rentable. Pour se développer, ils ont besoin d’investisseurs et si un acteur comme Axa Strategic Venture et surtout Crédit Mutuel Arkea sont désormais clairement identifiés par les FinTech comme un des investisseurs majeurs dans le secteur bancaire, ils ne sont pas suffisants sur le territoire. C’est pour cette raison que les FinTech françaises vont chercher les capitaux là où ils sont en ce moment comme par exemple en Angleterre.

![]()

Dans le monde anglo saxon, un évènement comme Finovate a été créé à destination de ces deux populations afin qu’elles se rencontrent (note : nous nous rendons chaque année à Finovate Londres afin d’alimenter notre veille sur le secteur – ex. Notre CR de 2012).

Finovate Londres 2016

Finovate Londres 2016

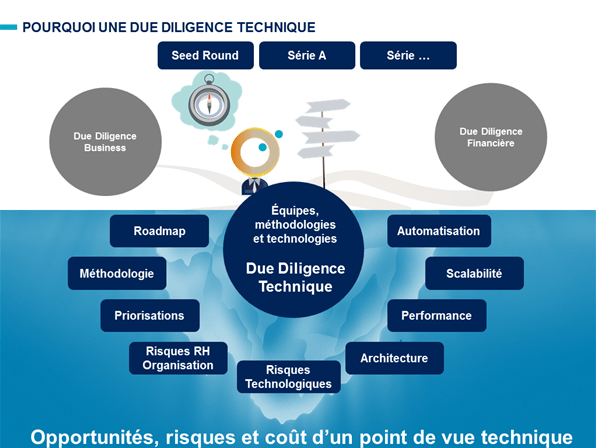

Pour s’engager les investisseurs dont les VC (Venture Capitalist) s’intéressent aux « business models » (premières phases: seed) et ensuite (series A, B, C,...) n'ont pas le réflexe de s'intéresser à la partie technique, ce que nous appelons dans notre jargon « soulever le capot » pour voir ce qu’il y a dans le moteur et ainsi se rassurer sur la capacité technique de la FinTech à scaler.

Rappelons que le mot FinTech est bien constitué de 2 syllabes indissociables dont le 2e est la « technique ». Seulement les investisseurs ne sont pas toujours armés pour faire cette analyse et c’est là, entre autre, que nous intervenons. Les investisseurs nous contactent alors pour auditer parfois en plus de la partie usage, la partie technique ce que l’on appelle un « due diligence IT ». Et en ce qui concerne les FinTech cette partie est aussi importante que l’usage ou le « business model ».

Au fil des années, grâce à notre expertise technologique, méthodologique, usage ou produit, nous avons appris à auditer rapidement un acteur. Nous décryptons, sa vision produit, son UX (Expérience Utilisateur, parcours utilisateur), sa technologie mise en œuvre, son architecture technique ainsi que sa méthodologie de travail et d’organisation. Nous savons ainsi détecter très vite les tendances de fond ou fondamentales et dire si oui ou non l’acteur est « robuste » et savoir si son système d'information est scalable. Nous agissons dans un mode bien connu des investisseurs nommé le « red flag ». Le « red flag » est un indicateur fort signifiant « attention sur ce critère » il y a des éléments bloquants qui risquent fortement de bloquer la progression de la FinTech dans son développement. Exemple de « red flag »: une FinTech dont l’architecture logiciel ne permet pas de supporter de manière soutenable (« sustainable ») une internationalisation de son SI alors que ses ambitions sont clairement de passer à une échelle internationale.

Ensuite, même si aucun "red flag" n'a été levé, il faut poursuivre sur une démarche plus classique (en tout cas dans les prestations qu’Octo a l’habitude de proposer) de l’audit en profondeur sur le logiciel, son UX et sur les méthodologies de travail et l’organisation des équipes et ce pour rassurer l'investisseur sur la robustesse de la scalabilité du système d'information et des équipes.

A titre d’exemple et macroscopiquement notre méthodologie d’analyse « due diligence IT » ou audit s’articule autour des axes principaux ci-dessous :

Architecture logiciel

- Robustesse du code et architecture logiciel

- Industrialisation de la partie logiciel

- Documentation

- Résilience du logiciel

- Scalabilité du logiciel

- Intégrité des données

- Sécurité

Expérience utilisateur (UX) Contrats & Parties tierces Gestion des droits & Licensing RH

- Méthode et organisation des équipes

- Compétences internes et sur le marché

Conclusion

Le monde des "French FinTech" se réveille. Comme ailleurs dans le monde des concentrations, rachats vont s'opérer et cela a déjà commencé (voir notre article FinTech what are the next steps). L'arrivée des FinTech étrangères sur le territoire devrait marquer aussi un tournant sur 2016.

Les investisseurs qui voudront alors investir ou racheter ou bien les FinTechs qui voudront se rapprocher auront besoin d'un audit voire d'un accompagnement. Octo pourra alors accompagner ce mouvement car nous sommes convaincus que la santé des FinTech passe par une expérience et un parcours utilisateur hors norme mais aussi par des méthodes de travail adaptées et une architecture qui "scale" en volume et en géographie ("scaling" à l’international).

Si vous avez des projets autour de ces initiatives n'hésitez à revenir vers nous, Jean Damien Blanc, Stephen Périn ou moi même (Sylvain Fagnent) nous ferons un plaisir de vous accompagner. Contact: jdblanc@octo.com