Finovate Europe 2013 : tendances décryptées des innovations dans les services financiers (1/2)

Le salon Finovate de l’innovation dans les services financiers (les "FinTech") a eu lieu il y a quelques semaines à Londres, les 12 et 13 février. Au-delà des innovations présentées à ce salon, nous souhaitons vous proposer, dans une série de 2 articles, notre décryptage des tendances de fond que nous avons pu dégager à la fois des 64 innovations présentées au cours de ces 2 jours (par session de 7 minutes), et des tendances que nous voyons émerger progressivement depuis plusieurs années lors des salons Finovate.

En synthèse, un focus sur 3 des principales tendances de fond que nous avons identifiées :

- La gestion financière des objectifs de vie – comme une priorité pour se recentrer sur le client

- L’optimisation financière des dépenses et investissements, de pair avec un meilleur conseil financier

- L’utilisabilité et la fluidité : une plus grande facilité à utiliser les services financiers

A celles-ci nous rajouterons en bonus un cocorico et quelques tendances émergentes (ou modes passagères ?) :

- Les premiers exemples d'applications Big Data présentés à Finovate Europe,

- Les Look & Feel et composants IHM récurrents lors des sessions

1. Gestion financière des objectifs de vie

Tendance décryptée

Nous assistons à un mouvement de fond des clients vers les canaux digitaux, qui leurs offrent la possibilité de trouver par eux-mêmes les informations sur les produits bancaires et services financiers proposés. Il n’y a plus qu’un pas à faire pour que le conseiller ou le conseil devienne également majoritairement digital.

La tendance consiste ainsi :

- à aider les clients à définir des objectifs personnalisés de vie tels que mariage, naissance, étude, retraite, etc. afin d’en assurer le bon pilotage financier.

- à conseiller, pour chacun de ces moments de vie, leur client, via des informations générales (ex. : le budget moyen pour la venue d’un enfant), ou par du benchmarking, (ex : N % des clients vous ressemblant ont créés une liste de naissance dans un magasin 3 mois avant la naissance d’un montant de 3.000 €, 4 familles ont actuellement le même objectif de vie, ...).

- à proposer des services financiers correspondant exactement aux objectifs de vie (ex : une capacité de trésorerie temporaire pour avancer les frais associés à une liste de naissance en attendant que les amis et la famille viennent acheter chacun des articles de la liste).

Les principales innovations Finovate représentatives de cette tendance

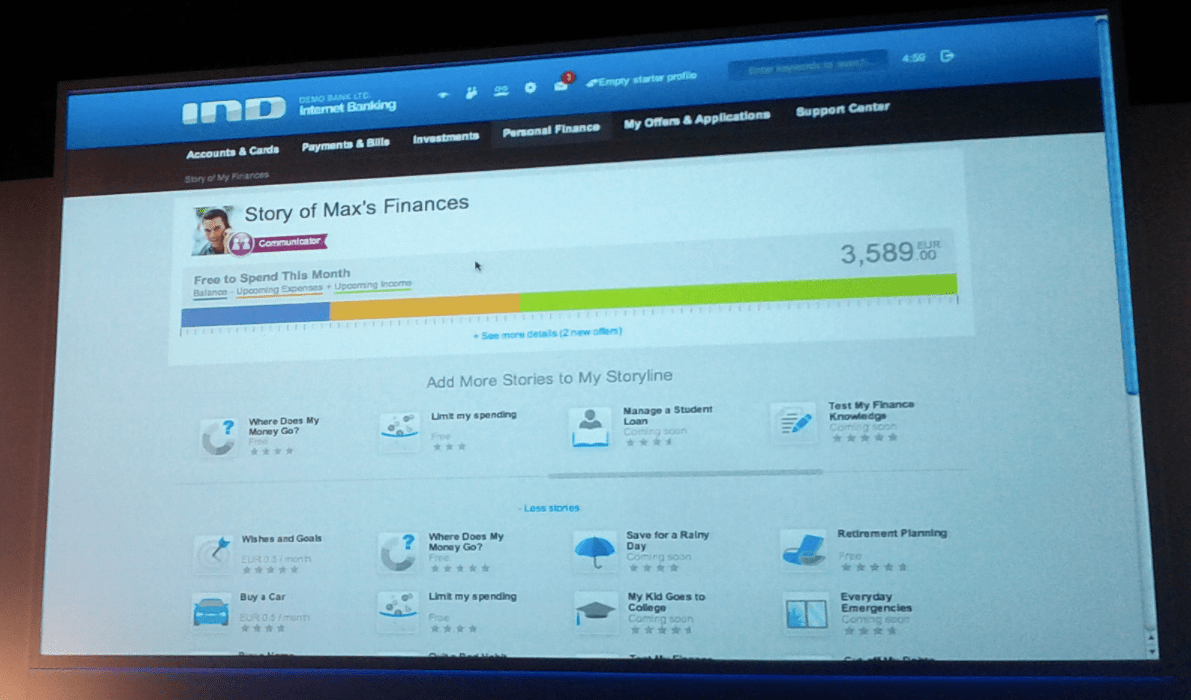

- Le PFM amélioré d’IND Group montre une implémentation de cette tendance, proposant une visualisation des objectifs de vie au moyen d’une ligne de temps (timeline) horizontale, et une liste prédéfinie d’objectifs de vie sur étagère.

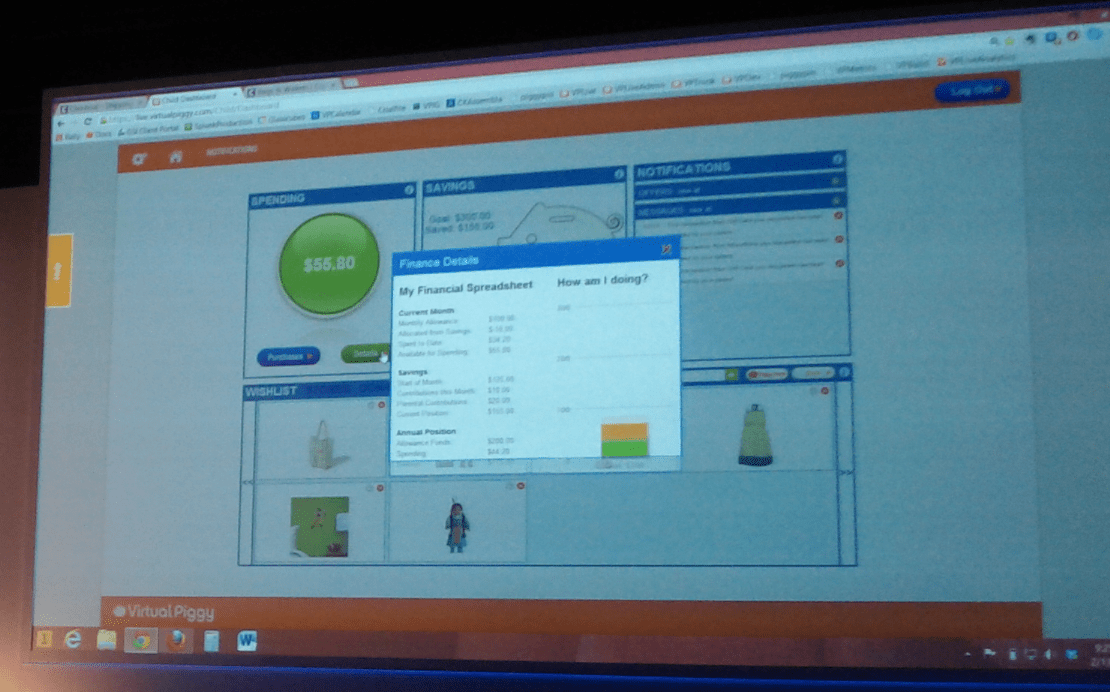

- Il n'y a pas d'âge pour apprendre à gérer ses finances, et Virtual Piggy, une solution originale de paiement en ligne et PFM pour les enfants, nominé dans les Best of Show, nous le démontre! L’application permet ainsi aux enfants d’acheter tout seuls, sans l’intervention de leurs parents, sur les sites qui intègrent Virtual Piggy. Les parents peuvent alimenter et contrôler la cagnotte et les achats Virtual Piggy de leurs enfants, et ces derniers peuvent aussi apprendre à gérer leur argent de poche en définissant des objectifs de vie : par exemple acheter tel jouet qui coûte tel montant... ou encore créé des listes de souhait à l'attention de la famille pour les évènements de type anniversaires, Noël, etc.

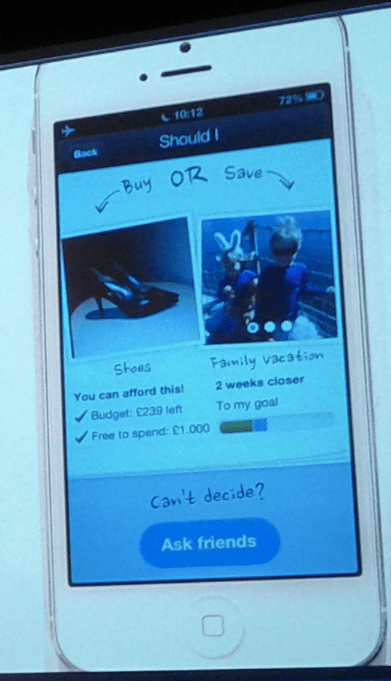

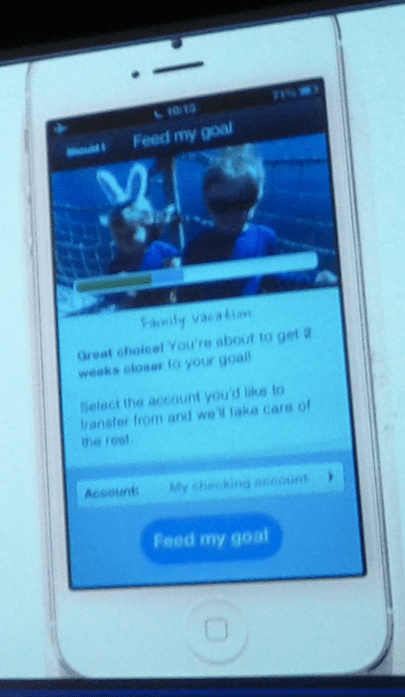

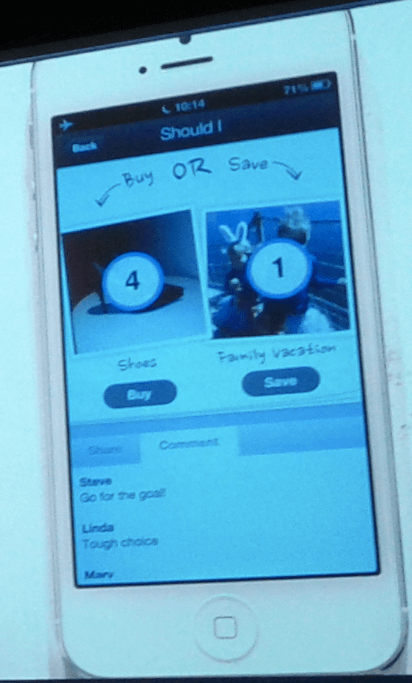

- La nouvelle fonctionnalité du PFM Meniga: "To Buy or Not To Buy", qui lui a valu de remporter un prix Best Of Show, grâce aussi à la scénarisation soignée de leur démo. Cette fonctionnalité permet de "contrôler" vos tendances aux achats impulsifs en vous permettant de comparer le prix de l'achat à vos objectifs de vie en cours : vacances avec les enfants, etc. Si vous hésitez, vous pouvez demander conseils à vos amis au travers de l'outil.

La fonction "To buy or not to buy" permet aussi, si vous vous laissez aller et craquez sur vos achat, de réduire le coût de celui-ci, en comparant les offres et les réductions sur le produit ("Chérie, je viens d'économiser 200€! euh... en dépensant 300 €..."), et en s'inscrivant donc dans la tendance l'optimisation des finances décrite dans le paragraphe ci-dessous.

2. Optimisation financière

Tendance décryptée

L’optimisation financières concerne aussi bien les dépenses que les investissements, et consiste à accompagner le client dans tous les actes qu’il va faire, soit pour gérer ses actes, soit pour lui donner un meilleur rendement, au travers de plusieurs concepts présentés au salon :

La gestion de son budget via les outils de PFM qui permettent de visualiser la répartition de ses dépenses par catégorie (loisir, impôts, etc.). Ces outils vont de plus en plus loin en proposant des fonctionnalités plus évoluées telles que :

le « buy or not to buy ». Cette fonction permet lors d’une tentative d’achat impulsif de vérifier qu’on peut s’acheter le bien en se rappelant les objectifs de vie qu’on a par ailleurs (ex : « voyage avec les enfants »).

La sauvegarde d’argent dès qu'on le peut pour un objectif de vie. Ainsi si je me prive pour acheter une place de cinéma, je sais que cet argent n’est pas perdu mais sauvé dans mon compte virtuel relié à l’objectif de vie « Acheter une télévision 3D ».

L'accès multicanal : L’accessibilité des outils/applications via le mobile (smarphone et tablette), internet, la télévision ou encore un GAB (guichet automatique de billet).

L’octroi de bons de réduction dans les magasins (internet ou réel) en fonction de ses dépenses passées (basées sur un outil de PFM par exemple), son emplacement géographique (un bon pour un restaurant proche à 50 m), ou encore son abonnement à ce type de réduction.

La capacité à suivre les performances d’autres acheteurs (traders, commerçant, expert, amateur, sentiments du marché) pour nourrir et influer ses propres choix d'investissement. Ce suivi est rendu possible via tous les outils de web social (flux RSS, portail internet, application, etc.).

La gestion des seuils de ses cartes bancaires personnelles et professionnelles pour s’assurer qu’on ne dépensera pas au-dessus du budget.

L’analyse anti-fraude des mouvements d’argent sur ses comptes.

Des outils de gestion de portefeuilles pour les investisseurs.

Les principales innovations Finovate représentatives de cette tendance

- Tendance PFM : cf. "1. Gestion financière des objectifs de vie"

- Tendance Multicanal : IT Sector a par exemple développé, au Portugal, une application de consultation pour la Google TV. L'application permet aussi de recevoir des notifications sur l'écran de l'activité sur son compte ou des offres promotionnelles - fonctionnalité quelque peu disruptive lors du visionnage d'un film... - , ou encore d'acheter en ligne - en particulier des accessoires, vêtements, etc. visionnés pendant un film. A ce sujet, on notera que la péninsule ibérique se positionne en leader dans le domaine, puisque la Caixa avait déjà dévoilé il y a un an sur son store CaixaMovil un application bancaire pour smart TV Samsung.

- Tendance Coupons de réduction: Dans cette catégorie, nous retrouvons

- Cardlytics, une habituée de Finovate, et dont la solution s'intègre maintenant à Facebook,

- Birdback qui propose ce du couponing et cartes de fidélité avec intégration facilitée au moyen d'une API REST, et

- ERN dont la solution Looop est présentée ci-dessous dans le paragraphe "Big Data"

- Tendance Capacité à suivre les performances d’autres acheteurs : dans cette catégorie nous retrouvons

- Tendance Gestion anti-fraude : par exemple avec la solution de la toute nouvelle société Device Ident, qui permet un paramétrage fin des règles (pondérations, critères, etc.) de détection de fraude : géolocalisation de la transaction suspecte, terminal inhabituel, etc.

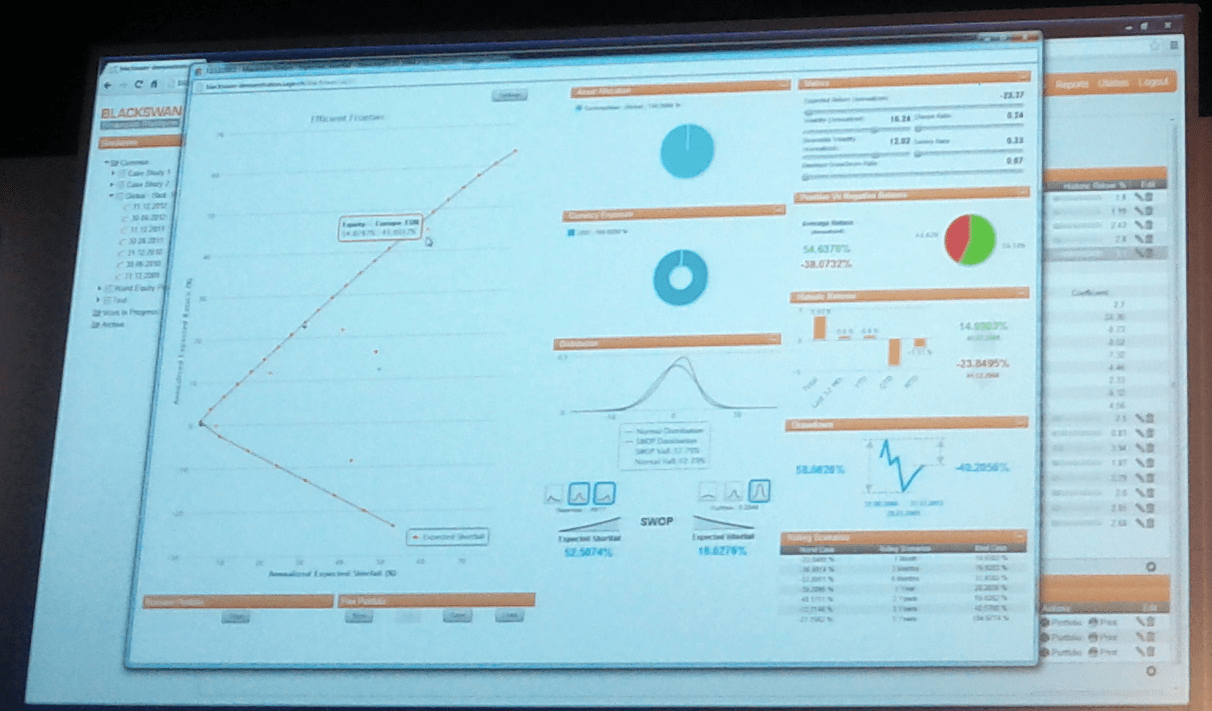

- Tendance Outils de gestion de portefeuilles pour les investisseurs : tels que BlackSwan (on appréciera le clin d'oeil), la plateforme de gestion de risque et d'optimisation de portefeuille de SAGE.

(à suivre...)