Distributed Ledgers & Blockchain... Où en est-on ?

En 2018, tout le monde a déjà entendu parler de blockchain, de crypto-monnaie et même de distributed ledger. Bon, ce dernier peut-être un peu moins, il est simplement plus général. Alors qu’une blockchain représente une structure de données composée de blocs chaînés, un distributed ledger - ou registre distribué - lui, ne spécifie pas la structure de la donnée sous-jacente mais seulement son caractère de registre, qui de plus est distribué.

Nous assistons en effet à une multiplication, depuis l’arrivée d’Ethereum, du nombre de plateformes qui permettent, sans confiance, d’envoyer de la valeur ou d’exécuter de la logique métier. Ces plateformes peuvent s’appuyer sur des technologies et des structures de données différentes, c’est pourquoi on les appelle Distributed Ledger Technologies, ou DLT.

Bien que ces DLT soient quasiment toutes open-source, les réseaux qu’elles portent, eux, peuvent prendre des chemins différents : la plupart sont destinés à être ouverts et publics mais on en retrouve quelques-uns qui prennent le chemin de l’entreprise ; celui-ci est bien moins déroutant car plus familier, aussi bien sur le plan technique qu’organisationnel.

Dans cet article, nous allons nous intéresser aux différences entre les DLT publiques et celles que l’on appelle permissioned, c’est-à-dire qui nécessitent une permission, et qui sont beaucoup moins disruptrices.

Les DLT publiques

Les DLT publiques sont pour la plupart des blockchain (pour les plus matures) qui utilisent toutes de la crypto-monnaie ; c’est d’ailleurs ce qui a fait parler d’elles : elles sont devenues un outil de spéculation sans précédent ! De par leur caractère ouvert, leur utilisation n’est possible qu’avec une crypto-monnaie car elles sont utilisables de façon anonyme ou pseudonyme (par exemple, Bitcoin est pseudonyme). La crypto-monnaie est ainsi l’élément central qui permet de faire fonctionner la plateforme, au moyen d’incentives, désignant la motivation financière.

Au départ, le Bitcoin s’inscrit dans une idéologie libertaire, une approche philosophique nouvelle du monde dans lequel nous vivons ou nous ne sommes pas contraints de faire confiance à quelques entitées pour pouvoir s’échanger de la valeur. On retrouve d’ailleurs cette philosophie, plus ou moins appuyée, dans toutes les blockchains.

Tous ces projets et plateformes peuvent vite faire tourner la tête... Essayons d’en dresser un portrait, puis intéressons-nous à leurs points communs avant de parler de leurs différences.

On leur trouve deux points communs. Le premier est leur capacité à échanger des données ayant de la valeur, en suivant uniquement un protocole transparent et approuvé de facto. Ce protocole utilise plusieurs outils qui leur sont très utiles, tels que la cryptographie asymétrique ou les fonctions de hachage. Les plateformes blockchain visent à inclure dans les couches protocolaires l’échange de valeur et de données, via des réseaux ouverts et décentralisés. C’est d’ailleurs le souhait de la fondation Web3, qui, je cite, milite pour un “Internet où l’utilisateur maîtrise ses propres données, son identité et sa destinée”.

Joel Monegro - Fat protocols

Joel Monegro - Fat protocols

Le deuxième point commun n’est lui pas uniquement d’ordre technologique, il s’agit de la crypto-économie. Alors que la plupart des composants protocolaires sont utilisés depuis de nombreuses années, la crypto-économie, elle, est novatrice et mêle étroitement la théorie des jeux à l’économie, le tout implémenté en protocoles.

Au sein de la théorie des jeux, on retrouve souvent le terme d’équilibre de Nash (Nash Equilibrium) dans les _white-pape_r de ces plateformes, c’est-à-dire dans les papiers qui expliquent de manière plus ou moins détaillée le fonctionnement intrinsèque de la plateforme. L’équilibre de Nash représente l’état stable d’un système impliquant plusieurs participants et dans lequel aucun d’entre eux ne peut gagner s’il ne suit pas la stratégie commune, lorsque la stratégie des autres reste inchangée. Pour ces plateformes, le but est de ne pas rendre économiquement profitable de tricher en changeant le protocole natif.

Cet équilibre de Nash est utilisé pour le design de ces plateformes (sur la couche de consensus) mais également dans les applications qui vont s’appuyer sur ces plateformes (par exemple une application qui permet de créer des organisations distribuées autonomes : Ouroboros, qu’il est en équilibre de Nash approximatif, ce qui permet de neutraliser différentes attaques.

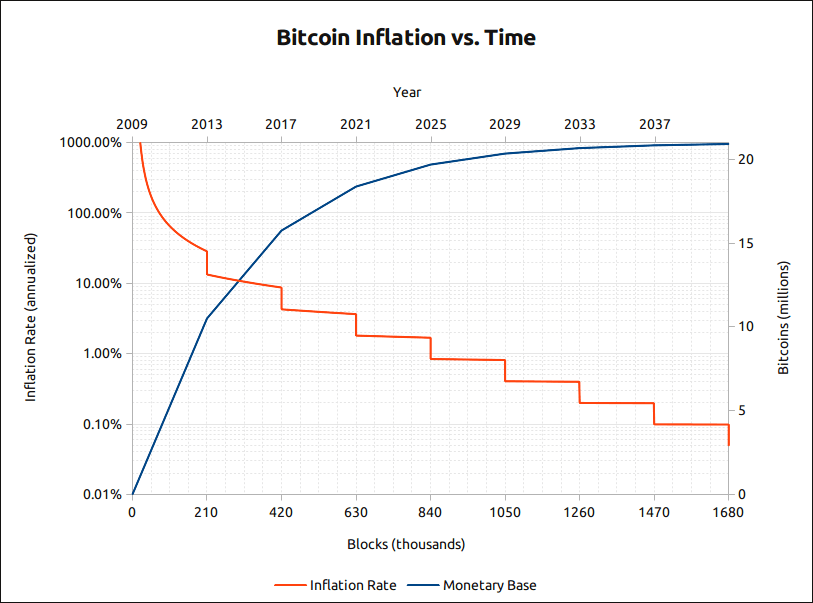

Dans le cas de Bitcoin, le processus qui permet d’aboutir à un consensus repose sur une crypto-économie. En effet, l’inflation est génèrée par la création monétaire, qui rémunère les mineurs choisis pour valider et inclure les transactions dans des blocs. Cela permet de faire fonctionner un réseau uniquement par l’incitation économique.

Au delà de ces deux points communs, les objectifs de ces plateformes peuvent être radicalement différents : une plateforme peut être généraliste, se spécialiser sur le transfert de valeur (en y apportant des fonctionnalités) ou être de type utilitaire.

- Les plateformes généralistes : elles sont destinées à faire tourner n’importe quelle application. Elles exécutent simplement du code qu’on leur transmet. Les plateformes généralistes sont les blockchains ayant le plus de complexité, elles sont par conséquent très sujettes aux attaques. On retrouve par exemple Ethereum, EOS, Cardano CL ou RChain. À noter que leurs architectures sont radicalement différentes.

- Les plateformes spécialisées en transfert de valeur : elles permettent le transfert d’assets (actifs) sans confiance, avec plus ou moins de spécificité. Certaines se spécialisent sur la confidentialité, d’autres dans l’amélioration des échanges financiers actuels en augmentant la vitesse de transfert, en baissant les frais associés aux paiements cross-border. Certaines encore se spécialisent sur l’Internet des objets. Nous n’allons pas toutes les présenter ici car elles représentent à elles-seules un écosystème extrêmement vaste, mais également car peu de ces plateformes sont encore très matures, bien qu’elles soient déjà pour la plupart en production.

- Les plateformes utilitaires : je range ici beaucoup de projets qui s’avèrent tout aussi sensés mais qui ont des cas d’usage très spécifiques. Ils peuvent être leur propre plateforme ou s’appuyer sur une plateforme existante. On peut citer les échanges décentralisés qui visent à éliminer les échanges centralisés de crypto-monnaie, lesquels subissent beaucoup de vols. On peut également citer les places de marchés, Cloud computing décentralisé, les surcouches aux différentes blockchains, les interopérabilités des blockchains ou même les identités.

Je n’ai pas inclus Bitcoin dans ces trois catégories, car c’est elle qui est à l’origine de tous ces projets. Elle permet le transfert de valeur de BTC, son jeton natif, que l’on peut agrémenter de meta-data, appelé Colored Coin. Bitcoin manque encore aujourd’hui de nombreuses fonctionnalités, mais des surcouches sont actuellement en développement pour la mise en application du digital cash. Bitcoin est aujourd’hui utilisé pour du stockage de valeur, sur un fond de spéculation.

Néanmoins, il faut se rendre à l’évidence : aucune de ces plateformes n’est utilisée par monsieur tout le monde et ce ne sera pas le cas avant quelques temps. Bien qu’Ethereum ait un réseau en production depuis 2015, les applications qui se bâtissent sur Ethereum ne sont pas vraiment utilisées, du fait de plusieurs problèmes que l’on retrouve souvent sur ces plateformes. Elles ont en effet beaucoup de marge de progression sur l'interopérabilité, la scalabilité, la vitesse d’exécution, les coûts, la sécurité (les possibles failles de la couche de consensus), la confidentialité, la gouvernance et la developer-friendliness. Beaucoup des projets que nous avons survolés tentent de résoudre un ou plusieurs de ces problèmes. C’est une course à la technologie couplée à l’effet de réseau.

En plus des améliorations à fournir à ces DLT, on peut mentionner deux freins à leur utilisation. Premièrement, elles ne sont pas accessibles et transparentes pour l’utilisateur car offrir plus de contrôle à celui-ci engendre des expériences utilisateurs très mauvaises. Deuxièmement, l’avancée technologique que les crypto-monnaies représentent poussent certains technophiles à les utiliser, mais les bénéfices indirects, comme la sécurité (seul l’utilisateur possède sa clé de signature), la maîtrise des données et la décentralisation, ne poussent pas les non-utilisateurs à utiliser ces plateformes.

Les blockchains publiques ont une exposition médiatique importante, notamment grâce à l’aspect “Western spéculatif” (qui d’ailleurs se régule de plus en plus). Elles bénéficient aussi d’une importante communauté de développeurs qui veulent maintenant bâtir plus rapidement et plus simplement des applications sans frontières qui transfèrent de la valeur. Mais leur changement organisationnel et technologique radical font qu’elles ne sont aujourd’hui pas encore prêtes. Aussi, la forte instabilité de ces crypto-monnaies pousse ceux qui en possèdent à spéculer à la hausse ou à la baisse, alors que les monnaies FIAT sont légèrement inflationnistes.

Les registres qui utilisent une couche de permission sont quant à eux beaucoup plus terre-à-terre, et leur adoption n’en est que plus rapide.

Les DLT permissioned

Ces dernières années, la hype blockchain a également saisi beaucoup d’entreprises de nombreux secteurs qui ont étudié les possibles apports des DLT dans leur organisation et effectué de nombreux POC (Proof-of-Concept). Les résultats semblent être assez comparables : si la structure de donnée blockchain ne fait pas forcément sens, la signature électronique, l’envoi sécurisé de données et la mise en place de standard d’échanges semblent être les conditions sine qua non d’une collaboration inter-entreprises. Il va sans dire que la mise en place de ces standards métiers n’est pas chose aisée.

Elles ont beaucoup été décriées par la communautée blockchain car leur but commun est radicalement différent de la vision initiale de Satoshi Nakamoto, on ne trouve aucune crypto-économie dans ces plateformes. Elles empruntent le terme blockchain car cela est parlant, mais si l’on définit la blockchain comme étant un réseau ouvert, pseudonyme et sans tiers de confiance, elles ne s’y inscrivent pas. Par exemple, Corda se définit sur la page d’accueil de son site comme “_[...] an open source blockchain projec_t”, alors que Corda n’utilise pas de blocs dans sa structure de registre distribué et a de plus majoritairement été développée par l’entreprise R3, investie par 40 institutions financières.

On retrouve également ici de multiples outils technologiques (surtout de la cryptographie) utilisés depuis de nombreuses années, mais qui n’ont jamais été associés ensemble. L’association intelligente de celles-ci permet aux entreprises de travailler directement ensemble et d’échanger sur des supports numériques : on peut dire que la tierce partie de confiance n’est plus nécessaire dans ce modèle car la confiance est déportée sur la signature électronique, donc sur l’acteur lui-même. Viennent alors les questions de sécurité des schémas de signatures, des fonctions de hachage et des chiffrements utilisés. Ce n’est pas l’objet de cet article, mais ces éléments cryptographiques peuvent être des facteurs déterminants à moyen-terme car ils sont la colonne vertébrale des DLT et font donc partie des cibles d’attaques.

Émergent donc des réseaux qui ne sont pas ouverts et où chaque partie doit demander l’autorisation pour rentrer. Quel est le but et à qui demander ce droit d’accès ?

Si l’on parle de collaboration, cela inclut nécessairement plusieurs acteurs. C’est généralement sous la forme de consortiums (Joint Venture) que se construisent ces réseaux : plusieurs parties s’accordent sur un cas d’usage qui nécessite un besoin de collaboration plus efficient et qui est identifié par les entreprises (par exemple financier ou industriel).

Dès lors, une gouvernance est nécessaire à l’efficacité de la collaboration, que ce soit dans la construction du projet commun, ou dans sa mise en oeuvre. C’est cette même gouvernance qui définit l’ajout d’un nouveau membre dans le consortium. Plus le nombre de participants est important, plus l’entreprise est gagnante à utiliser ce réseau ; c’est ce qu’on appelle l’effet de réseau.

N’est-t’il pas possible de bâtir tout cela dans un réseau ouvert, à la manière d’Internet, en créant simplement des réseaux logiques, orientés business ? Cela permettrait à ces mêmes entreprises de ne pas avoir à gérer la maintenance de la plateforme ; elles auraient simplement à utiliser une plateforme publique.

C’est à la fois le manque de maturité des DLT publiques, et la monnaie intrinsèque, qui ont provoqué ce basculement vers des solutions visant les entreprises.

- Le manque de maturité des DLT publiques : Les blockchain publiques n’offrent pas de confidentialité (ou alors pas de plateforme d’exécution), pas de gestion native des permissions et ont des débits très faibles (de l’ordre de la dizaine de transactions par seconde). Ces points sont le résultat de la plupart des POC effectués sur des blockchain publiques.

- La monnaie intrinsèque : Les coûts d’envoi des transactions peuvent très vite devenir importants sur ces blockchain publiques, ce qui constitue un frein important à leur adoption. En plus de coûter cher, cette monnaie n’est pas stable, car basée sur l’offre et la demande, ce qui n’est pas rassurant pour une entreprise, et de plus dans un vide juridique. Enfin, quelques applications ne nécessitent tout simplement pas de paiements.

Il est ressorti des nombreux POC que des outils sur mesure correspondaient davantage aux besoins exprimés et s’accordent avec les différentes régulations en place. On trouve dans ces plateformes des infrastructures à clés publiques : les échanges entre acteurs sont donc authentifiés mutuellement (”je sais à qui je parle”), signés (“je peux prouver qu’un tel a dit ceci à telle heure”) et historisé (“cet évènement s’est passé après celui-ci”). Elles permettent de créer des réseaux de partage d’informations non répudiables.

Leur nombre est bien moins important que celles du “monde ouvert”, il en existe néanmoins quelques-unes, encore en développement, qui sont en compétition et cherchent l’adoption cette fois-ci dans le monde de l’entreprise. Toujours cet effet de réseau…

Au delà de certains composants communs, trois types de plateformes sortent du lot de par leurs architectures différentes : Ethereum-like (Parity ou Quorum), Hyperledger Fabric et Corda.

Ces plateformes répondent donc à un besoin de collaboration inter-entreprises. C’est le mélange de différentes technologies, mis en exergue par la blockchain, qui a permis de franchir le pas. Comparer leur architecture à celle des blockchain publiques n’a pas de sens car ce sont des modèles différents.

Conclusion

Les DLT à permission s’inscrivent dans un contexte de Business-to-Business alors que les DLT publiques sont davantage à destination des utilisateurs.

Le caractère ouvert de ces dernières fait qu’elles sont bien plus compliquées à construire. De plus, elles opèrent un changement de paradigme : redonner le contrôle à l’utilisateur, que ce soit sur la valeur (assets, tokens ou monnaies, au choix), sur l’identité ou la donnée, et visent à réduire au minimum la confiance qu’on apporte aux organisations, et ce à travers l’élaboration de protocoles.

Enfin, leur caractère trustless ne permet à aucune entité de stabiliser la valeur de la crypto-monnaie, qui fluctue beaucoup par rapport aux autres devises.

On peut donc estimer que l’adoption de ces outils de collaboration pour entreprises se fera avant qu’une plateforme blockchain puisse héberger des applications “décentralisées”, facilement accessibles et utilisées.

Sources :