Quand les usages et la technologie permettent de réinventer le mutualisme

Alors qu’il est désormais acquis que la banque de détail doit se transformer sous la pression des FinTech, les startupers commencent à s’intéresser de près au secteur de l’assurance. Cette stimulation donne naissance à de nouveaux usages. Par exemple, l’assurance collaborative, en se basant sur les concepts de la Blockchain, pourrait constituer un cas d’usage très pertinent pour l’assuré.

En 2012, une étude de l’INSEE estimait le budget assurance moyen des ménages français à 2 270 € par an, pour un revenu estimé à 36 750 €. Or, il faut bien reconnaître que l’assurance ne fait pas partie de la catégorie “achat plaisir”. De plus, quand on a la chance de ne pas subir trop de sinistres, on perçoit mal la valeur du service. Cela peut mener à l’idée selon laquelle l’assureur collecte et ne redistribue jamais.

L’assurance collaborative : retour aux racines du mutualisme

Prenons l’exemple d’une assurance auto :

- Des assurés se regroupent au sein d’une communauté constituée à leur convenance (famille, groupe d’amis, équipe sportive, etc.) et s’inscrivent sur une plate-forme d’assurance collaborative ;

- Sur cette plate-forme, ils déclarent les véhicules à assurer ainsi que l’ensemble des données qui permettent d’établir le montant de leur cotisation ;

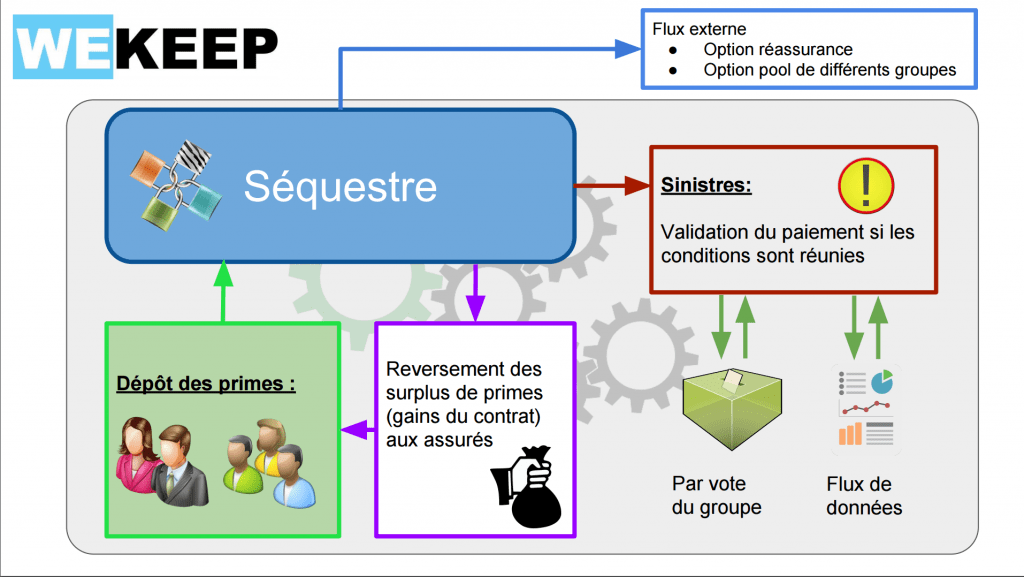

- Lors du paiement de cette cotisation, l’argent est en grande partie placé sur un compte de séquestre, le reste est investi dans un contrat d’assurance ;

- En cas de sinistre, l’assuré est payé avec l’argent placé sur le compte de séquestre, puis par le contrat d’assurance lorsque le compte de séquestre est épuisé ;

- L’année suivante, les membres de la communauté ne paient que la somme permettant de reconstituer le montant du séquestre et de payer la police d’assurance.

Ce montage ingénieux présente plusieurs avantages. Notamment, lorsque la sinistralité est faible, il coûte beaucoup moins cher qu’une assurance classique. De plus, il donne à l’assuré une meilleure compréhension de ce qu’il paye et pourquoi il le paye. En mettant en évidence l’impact du comportement de l’assuré sur sa communauté, elle favorise les comportements vertueux.

Pour autant, se passer d’un assureur n’est pas aussi simple qu’il n’y parrait. En effet, les plates-formes d’assurance collaboratives ne peuvent pas prendre en charge les indemnisations lorsqu’elles dépassent le montant du séquestre (sur-sinistralité). Par conséquent, au même titre que les compagnies d’assurances traditionnelles, elles se trouvent dans l’obligation de s’adosser à un réassureur.

Par ailleurs, sous sa forme actuelle, l’assurance collaborative offre moins de services que sa version classique. On pense, par exemple, à l’assistance ou au prêt d’un véhicule de remplacement qui sont inclus dans la grande majorité des contrats d’assurance auto traditionnels et qui contribuent à rendre le montant de la prime plus élevé.

Des acteurs commencent à se positionner

En France, s’assurer relève très souvent d’une obligation légale et le produit souscrit doit répondre à de nombreuses exigences réglementaires. Par conséquent, l’offre en matière d’assurance collaborative en est encore à ses balbutiements. Par exemple, la startup française Inspeer propose de “partage[r] solidairement les montants non couverts par [l’]assureur”. En d’autres termes, il s’agit de proposer une sorte d’assurance sur la franchise. On voit également des acteurs apparaître sur le terrain de l’assurance auto, comme, par exemple WeCover qui promet de proposer prochainement “l’assurance collaborative pour les bons conducteurs”.

Ailleurs, en Europe, l’offre se positionne de façon plus affirmée sur le territoire des assureurs traditionnels. C’est le cas d’InsPool et de Guevara au Royaume-Uni qui interviennent également sur le marché de l’assurance auto. Outre Rhin, Friendsurance propose une large gamme de produits : responsabilité civile, habitation, protection juridique, matériel électronique, auto, mobile... Enfin, aux Etats-Unis, la startup Lemonade, qui a levé 13 millions de dollars en décembre dernier, fait parler d’elle en s’engageant à délivrer des produits d’assurance “honnêtes, instantanés et agréables”. Belle promesse.

Avec la blockchain, l’assurance collaborative devient coopérative

L’assurance collaborative est une approche qui vise à reposer le moins possible sur les compagnies d’assurance. Cependant, elle introduit de nouveaux intermédiaires : les plates-formes de souscription dont le rôle est de centraliser la gestion des communautés et de séquestrer l’argent versé par les assurés. Comme nous avons déjà eu l’occasion de le souligner sur ce blog, les plates-formes présentent deux inconvénients : elle prélèvent de la valeur sur les échanges et elles peuvent être amenées à prendre unilatéralement des décisions qui sont contraires aux intérêts de leurs utilisateurs.

Pour répondre à ces écueils, des startups travaillent à implémenter les principes de l’assurance collaborative sur une Blockchain. C’est notamment le cas des français de WeKeep.io qui, à l’occasion de la conférence AssurChain, ont présenté leur vision de l’assurance collaborative : sans intermédiaire et régie par des smart contracts. En désintermédiant l’acteur central que représente la plateforme de souscription, les mécanismes de la blockchain pourraient encore faire baisser les coûts et garantiraient un mode de fonctionnement transparent et reposant sur la communauté.

Dans l’approche de WeKeep, la mutualisation des cotisations des assurés est consignée au sein d’un smart contract multi-signé. Pour débloquer une indemnisation, deux conditions doivent être réunies : des données concrètes doivent confirmer la survenance et les membres du groupe doivent donner leur accord en votant.

Si ces tendances se confirment, l’assurance de demain serait alors complètement régie par ses adhérents et n’aurait alors plus aucun objectif de rentabilité. En ce sens, elle serait beaucoup plus coopérative que sous sa forme actuelle. Faut-il y voir les prémices d’un nouveau mutualisme propulsé par la technologie ? L’appropriation de ces pratiques par le grand public nous le dira.

![]()

Découvrez notre séminaire de formation "La révolution Blockchain" Prochaine session les 29 et 30 juin 2016 !