Les agences bancaires la fin d'un modèle (v2)

Introduction

Il y a deux ans approximativement, j’écrivais dans ce même blog que les agences bancaires étaient menacées. Deux ans après, j’ai envie de dire que les signaux se multiplient, et qu’au-delà de la menace sur les agences c’est le cœur de métier même de la banque qui pourrait être touché.

Les signaux viennent de plusieurs endroits : d'une part par les banques en ligne qui sont en train de se propager vers une clientèle de plus en plus étendues (les CSP+ ne sont plus les seuls à migrer) (les français adoptent la banque en ligne) et sur des métiers jusque-là chasse gardée des agences (ex. le crédit immobilier) et d’autres part par la venue d’acteurs non bancaires sur certains secteurs métier clé comme les paiements, l’épargne ou la monnaie.

Mais reprenons notre découpage métier d’il y a deux ans et regardons ce qui a évolué.

Les évolutions par métier depuis 2010

Le crédit personnel et aux entreprises

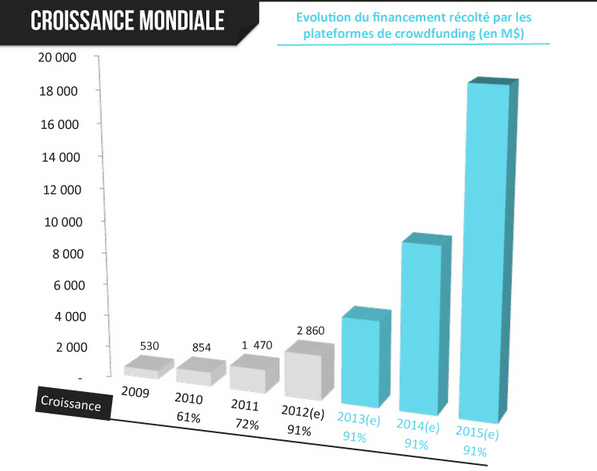

En 2010, les agences avaient encore un petit avantage sur la connaissance client ou le tissu économique, celui-ci pourrait bien disparaitre au profit d’une offre plus en phase avec son temps à savoir la finance participative. Les alternatives aux offres de prêts bancaires sont sur le point d'entrer dans les mœurs d’un plus large public (Cf. le complément argent Que Choisir de janvier 2013). Aux USA le législateur a même fait évoluer le droit afin d’en faciliter le développement. Aux USA, encore eux, le milliard de prêts par ce biais a été dépassé mi 2012. Cet engouement va de pair avec une demande des investisseurs particuliers qui souhaitent placer leur argent pour des projets concrets (‘palpables’) qui font sens pour eux, éventuellement proches de chez eux et pour lesquels ils peuvent avoir un affect. La finance participative répond à cette attente du fait de sa « transparence de l’affectation des fonds (les projets sont visibles comme les montants collectés par chaque projet et les contributions unitaires), choix des projets et traçabilité des montants affectés. »(Nicolas Guillaume). La tendance mondiale montre que si les chiffres sont encore en faveur des anciens modes de financement la poussée du financement participatif est bien réelle. En France de nouvelles plateformes s’apprêtent d’ailleurs à voir le jour.

En Europe, le gouvernement Britannique favorise l’émergence de ce mode de financement à tel point qu’il est mis en avant pour aider au financement public des collectivités locales dans un élan démocratique diront certains.

En France, on attend une réforme législative souhaitée par Nicolas Guillaume entre autre (FriendsClear). Pourtant, la France n’est pas en reste puisque la finance participative s’organise autour d’un collectif qui le promeut. Et on peut espérer une issue très prochaine le gouvernement actuel étant en cours sur le sujet.

Enfin, la finance participative fait aussi échos à l’assèchement actuel des crédits octroyés par les banques...et quand on sait que la France est un des pays les plus épargnants au monde, tendance d’ailleurs accrues en 2012, on se dit qu’il y a bien là un vivier gigantesque d’épargne à utiliser; justement en vue de financer l’économie française. Tout cela, potentiellement sans son banquier que l’on (investisseur ou emprunteur) ne prendra plus la peine de consulter en agence.

Le crédit à la consommation

En plus de nos constats d’il y a deux ans, la finance participative, encore elle, vient désormais en concurrence frontale des offres de crédits classiques (le financement participatif une alternative au crédit à la consommation).

Le conseil en agence

Nos constats de 2010 et la polémique sont toujours là, les conseillers n’offrent pas une qualité de conseil à un niveau espéré (voir en conclusion et l'axe d'évolution choisi par BNPP Fortis). L’évolution, c’est que désormais de plus en plus de clients arrivent en agence avec leurs dossiers qu’ils ont téléchargé sur internet et qu’ils connaissent de mieux en mieux les produits et les offres concurrentielles...mieux que leur conseiller parfois.

La bourse et l’épargne

La concurrence s’est accrue, notamment par l’apparition d’offres d’acteurs bancaires pour qui ce n’est pourtant pas le cœur de métier, je veux parler, par exemple, des constructeurs automobiles comme Renault et de la grande distribution, dont les offres de livrets boostés font désormais partie du paysage. Leurs taux de rémunération sont parfois bien meilleurs que ce que peuvent offrir les banques en ligne ou non.

La finance participative, vient aussi concurrencer des placements de moins en moins rémunérateurs, aléatoires, anonymes et pas nécessairement beaucoup plus risqués. A différentes échelles de temps la bourse n’étant plus vraiment l’eldorado, la courbe du CAC 40 de ces 20 dernières années en témoigne.

Les banques en ligne et autres acteurs spécialisés ont continué de progresser et deviennent monnaie courante désormais sur ce secteur (voir conclusion) pour l’ensemble de la population. Les CSP+ ne sont plus les seuls à aller vers ce type de banque (ex. KeyTrade).

Les moyens de paiement

Les banques en ligne offrent des services moins chers avec parfois des moyens de paiement gratuits (CB). En 2010, elles étaient un peu restrictive sur les conditions d’entrée (conditions de revenus notamment) depuis, les conditions se sont assouplies, permettant à un plus large public d’y accéder.

Sur internet, les modes alternatifs d’ePaiements (PayPal, eCB) viennent directement concurrencer la CB physique délivrée en agence. Ce point reste vrai. Les banques ont toutefois réagi et le CreditAgricole a par exemple proposé l’offre Kwixo. Notez toutefois que les agences n’y sont pour rien dans cette innovation.

Mais, je mettrai surtout en avant le succès foudroyant de Square aux USA, car il témoigne de ce que justement les banques et notamment les agences adressent très mal aujourd’hui y compris en France. « L’innovation de Square est dans la banalisation du paiement par carte sur des terminaux grand public largement diffusés, avec une mise en œuvre facile et une solution intégrée masquant et gérant toute la complexité sous-jacente du système de paiement. C’est de plus une solution proposée avec une tarification simple et compréhensible pour le commerçant» (Nicolas Guillaume). Une solution adaptée aux PME et TPE, que les banques adressent mal et dont la tarification (services et hardware = terminaux) est souvent rédhibitoire (source). En France, pour le moment, au-delà des « frilosités » réglementaires, la tendance devrait être identique car Square répond bel et bien à un besoin très mal couvert par les banques Françaises.

Plus anecdotique, en tout cas pour le moment : BitCoins. Monnaie virtuelle, elle reste aujourd'hui largement réservée à un public averti et réduit. Alors que la FinCEN -Financial Crimes Enforcement Network- americaine vient de publier une note d'orientation sur BitCoins, la Banque Centrale Européenne (BCE) vient de publier elle un rapport sur les monnaies virtuelles, dont BitCoin fait partie. Au-delà, des doutes et autres inquiétudes que l’institution soulève à juste titre (sur la faible liquidité, l’absence de contrôle centralisé,… ), l’intérêt que porte la BCE et la FinCEN sur cette alternative monétaire témoigne d’une potentielle généralisation de son utilisation. Cette monnaie est désormais en voie d’être réglementée ou sous surveillance, la BCE étant prête à intervenir si besoin. Les monnaies virtuelles n’ont ainsi jamais autant été prises au sérieux qu’aujourd’hui. L’initiative de BitcoinStore, eCommerçant venant juste d’ouvrir une plateforme où l’on règle en BitCoins exclusivement ne démentira pas ce propos. Ce procédé lui permet de proposer des prix plus compétitifs en outrepassant les circuits bancaires traditionnels.

Autres signaux faibles qu’il n’y avait pas en 2010, c’est l’apparition de monnaies virtuelles initiées par les grands du Web. Ainsi, Amazon se lance dans l’aventure. Si Facebook a raté sa tentative, il n’en reste pas moins, que pour les eCommerçants, il y a une volonté de se libérer des circuits traditionnels bancaires et probablement de rendre leur clientèle plus captive.

Le crédit immobilier

Là où la concurrence était timide ou inexistante il y a deux ans, depuis on a vu par exemple Boursorama proposer une offre de crédits immobiliers souscrivable en ligne aux conditions très attractives.

Et les frais bancaires dans tout cela

Et que dit-on des frais bancaires, dénoncés comme excessifs depuis des années par les associations de consommateurs. Fin 2011, « 60 millions de consommateurs » publiait un classement des banques des moins aux plus onéreuses, le résultat fut sans ambiguïté : les 4 établissements les moins chers étaient 4 banques en ligne (i.e. Ing Direct, Boursorama, Fortuneo et Monabanq). Depuis, les associations ont aussi mis à disposition des clients des comparateurs de frais comme celui de Que Choisir.

Perspectives et conclusion

A terme, si elles veulent avoir du sens, les agences devront changer, par exemple en se spécialisant et en développant des agences spécialisées autour d’une expertise reconnue (ce qui rappelons aujourd’hui n’est absolument pas le cas). Les nouvelles agences comme celles du Crédit Agricole n’y changeront rien tant que les offres, la qualité du conseil et les tarifs n’auront pas été revus en profondeur.

Et comme le dit Patrice Bernard : « … les français ne sont plus prêts à payer pour des réseaux d'agence surdimensionnés, dont ils ne perçoivent pas la valeur. Même l'argument selon lequel ils réclament un conseil personnalisé, en face à face, pour des opérations importantes (telles qu'un prêt immobilier) est sujet à caution … la moitié des français sont prêts à passer à une relation entièrement à distance et que cette proportion est incontestablement en progression au fur et à mesure de la popularisation des services en ligne et sur mobile. » Avis que nous partageons. La Banque digitale, les français sont prêts et l’initiative de BNPP va dans ce sens.

Si nous regardons du côté de nos amis Belges, qui sont en avance sur nous dans leur manière d’utiliser les services bancaires; c’est un constat. En avance de phase sur nous, ils nous montrent donc les tendances de demain : « BNP Paribas Fortis fermera d’ici 2015 quelque 150 de ses 936 agences en Belgique ... dans le cadre d’un plan d’économies de 300 millions d’euros... « BNP Paribas Fortis entend ainsi « actualiser » sa stratégie pour tenir compte de l’utilisation croissante par sa clientèle des technologies numériques. La banque va donc investir dans la mise à niveau de ses distributeurs automatiques, tandis que « certaines agences se concentreront davantage sur le conseil à haute valeur ajoutée » et que le réseau dédié au marché des entreprises sera réorganisé. » src. Sommes-nous encore sur des signaux faibles ?

Enfin, si l’on regarde outre atlantique entre l’explosion du financement participatif, le raz de marée Square ou encore l’ouverture de Bank Simple.... on peut une fois encore légitimement se poser la question sur ces signaux, que l’on qualifie habituellement de faibles,...mais le sont-ils encore et ne sommes-nous pas déjà dans un changement profond. Des tendances de marché fortes et à venir se profilent y compris en Europe, les agences semblent plus que jamais menacées et si vous avez lu entre les lignes la banque elle-même dans certains de ses cœurs de métier l’est aussi (crédit, épargne, moyens de paiements).

Mais cela on en reparlera dans deux ans.