Innovations en banque de détail et stratégie d’innovation – Tendances 2013

Introduction

Depuis trois ans, OCTO mène une activité de veille sur l’innovation technologique dans la banque de détail, dont nous vous proposons aujourd’hui une synthèse, selon trois axes :

- Le ROI

- La fidélisation client,

- La génération de PNB,

- L’amélioration de l’efficacité opérationnelle.

- L’évaluation de l’investissement consenti

- Le coût estimé pour les usagers/clients,

- Le coût estimé d’investissement pour la banque,

- La maturité technologique de l’innovation.

- L’évaluation de la maturité de marché

- La préexistence sur le marché d’une implémentation bancaire ou non,

- Le positionnement de l’innovation dans les différentes phases, d’adoption par les clients/utilisateurs

- L’existence d’un succès en termes d’implémentation de ladite innovation.

Tendances 2013, banque de détail

Le tableau ci-après regroupe les tendances 2013 selon 3 catégories majeures.

- Nouveaux usages : accompagner l’évolution des nouveaux usages clients et/ou opérationnels

- Décloisonnement des données : décloisonner et exploiter des grandes quantités de données

- Sécurité : nouvelles initiatives sur la sécurité des SI

Tableau de classement des innovations

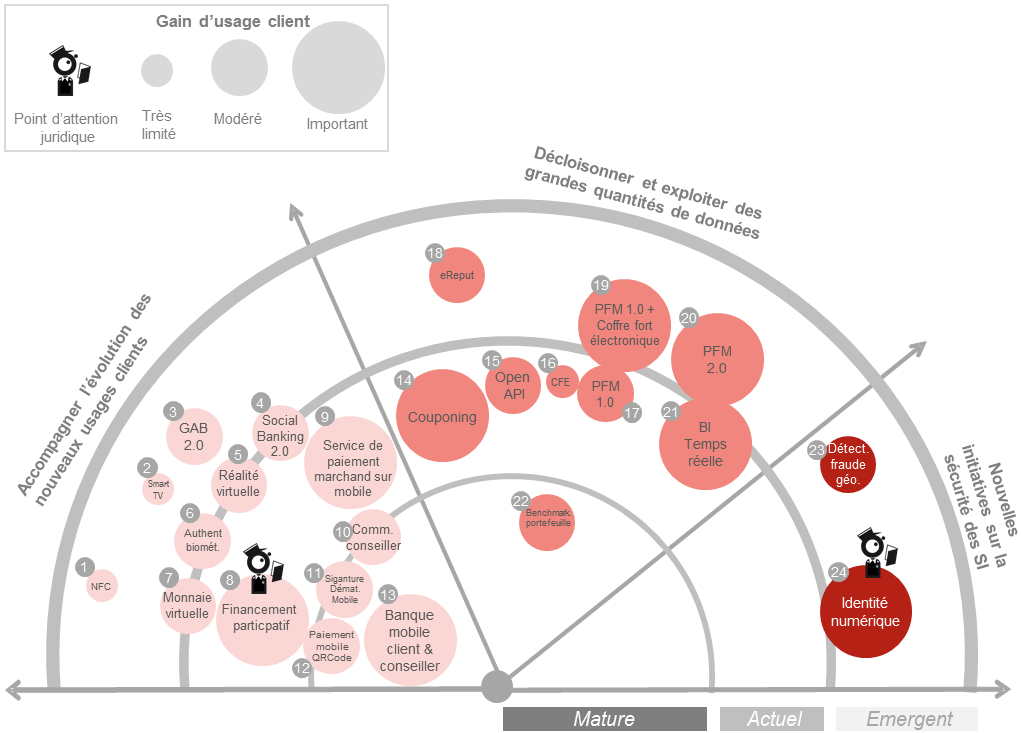

Le radar suivant matérialise la maturité de ces innovations : plus elles sont proches du centre, plus on peut considérer qu’elles sont matures. La taille des sphères indique le potentiel de gain client.

Radar d'innovations

1 Paiement NFC 2 Smart TV 3 GAB 2.0 4 Banking social 2.0 5 Réalité virtuelle 6 Authentification biométrique 7 Monnaie virtuelle 8 Financement participatif 9 Service de paiement marchand sur mobile 10 Communication conseiller 11 Signature manuscrite dématérialisée sur mobile 12 Paiement sur mobile QRCode 13 Banque mobile client et conseiller 14 Couponing 15 Open API 16 Coffre fort électronique 17 PFM 1.0 18 Scoring par eReputation 19 PFM 1.0 et coffre fort électronique 20 PFM 2.0 21 BI temps réelle 22 Benchmarking de portefeuille 23 Détection fraude géolocalisée 24 Identité numérique

Et demain je fais quoi?

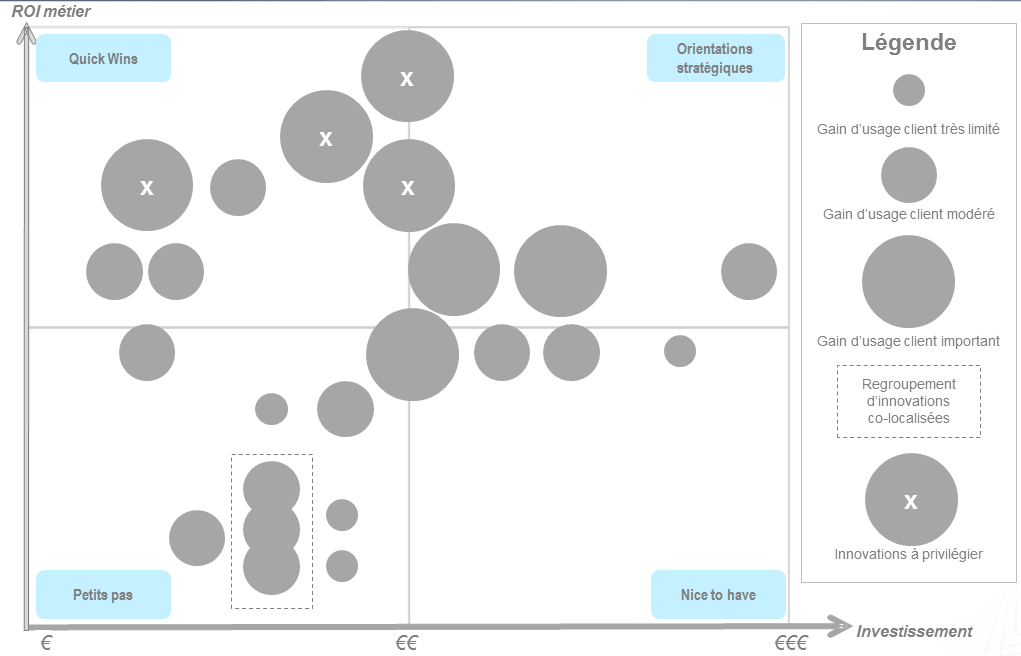

- En premier lieu, en fonction des ambitions, de la valeur apportées aux clients et des budgets à investir, classez et priorisez vos choix d’innovation. Le schéma ci-après est un exemple issu d’un contexte bancaire, anonymisé et synthétique, de ce que vous pourriez obtenir comme résultat.

- Les choix d’innovation étant réalisé, un cadrage amont sera indispensable notamment pour définir la vision 360° de chaque produit recherché, comprenant les besoins métiers couvert (cas d’usage) ainsi que les impacts technologiques et aligner les différentes équipes.

- Ne vous interdisez pas la possibilité de réaliser des POC (proof of concept), voire des projets pilotes, ou encore, si les conditions s’y prêtent, adoptez une démarche de « Lean Startup » pour valider rapidement vos hypothèses business, au travers de la réalisation d’un MVP par exemple.

Quadran ROI

Au vue de ce schéma les innovations aux gains d’usage client élevés proches ou dans la zone « Quick Wins » sont à privilégier (marquées d’une croix).

Voilà, il ne vous reste plus qu’à innover, tester, itérer et recommencer ;-)

Références Octo

Articles

- Les agences bancaires la fin d'un modèle v2

- Top 10 des innovations en banque de détail; Part II; Part III

- Finovate 2013 tendances part I; Part II

- Finovate 2012 tendances

- Finovate 2011 tendances

Petits déjeuners