FinTech - Hugues Le Bret : « Nous sommes une entreprise technologique qui offre à tous les moyens de se faire payer et de payer en temps réel »

Le Compte Nickel, pourquoi ?

C'est avec ces mots qu'Hugues Le Bret du Compte Nickel à commencer à répondre à nos questions. Tant du point de vue des usages, que de la technologie ou du passage à l’échelle, cette entreprise est une très belle réussite, toujours en construction. Nous avons donc fait le choix d'interviewer Hugues le Bret car nous pensons que l’entreprise à laquelle il participe actuellement, “Compte Nickel”, est un modèle de FinTech.

![]()

Dans cet article, nous allons revenir sur le positionnement de cette FinTech au regard des pratiques et patterns que nous avons découverts et documentés en 2014 avec le livre blanc « les FinTech cannibalisent la banque ».

Lors de l’entretien avec Hugues Le Bret, nous avons aussi mieux saisi les spécificités du projet qui le rendent particulièrement pertinent.

Pour la petite histoire, nous voulions faire venir Compte Nickel à notre “FinTech Day” en mars dernier. Peu disponible à l’époque, Hugues avait décliné notre invitation. Nous avons pu retenter notre chance, avec succès, la semaine passée pour une interview. Nous n’avons pas été déçus.

Une promesse qui fonctionne, chiffres à l’appui

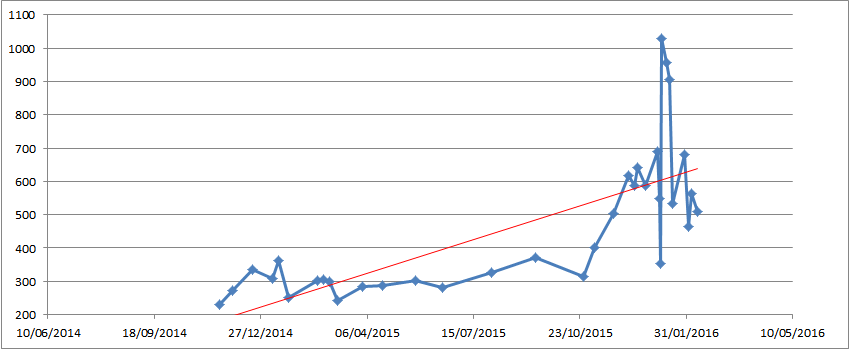

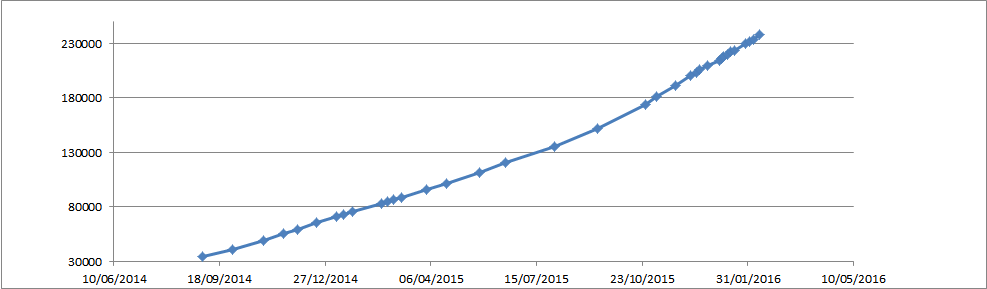

Factuellement, commençons par des chiffres. Nous suivons depuis un an et demi la progression d’évolution d’ouverture de comptes. Nous avons constaté que depuis mi-2015 tout s’accélère. De 300 à 400 ouvertures entre mi-2014 et jusqu’à mi-2015, nous mesurons qu’actuellement environ 700 comptes sont ouverts chaque jour [N.B. Hugues nous précise que des pics sont constatés à 1 200 ouvertures par jour en début de mois].

Payer et être payé n’est plus un métier bancaire !

« Payer et être payé. Offrir cette prestation ne correspond plus à un métier à valeur bancaire, c’est le métier d’une entreprise technologique comme la nôtre. Nous offrons ce service en temps réel pour un tarif universel, juste et en toute transparence. Nous interdisons les découverts et les frais qui en découlent ordinairement. Les flux d’argent de nos clients que nous pilotons en temps réel leur permettent d’avoir une vision juste et instantanée de leur argent, d’en reprendre le contrôle et d’augmenter leur pouvoir d’achat. »

En résumé, tel pourrait être la vision ou le « why » de la FinTech “Compte Nickel”.

La génétique FinTech : les gènes du Compte Nickel

La prise de conscience technologique

Nous sommes convaincus que toutes les sociétés qui s’engagent dans le numérique doivent intégrer au cœur de leur fonctionnement la technologie. Cette prise de conscience est au cœur du projet Compte Nickel : Payer et être payé n’est plus une fonction bancaire, c’est une fonction technique, à laquelle Compte Nickel répond avec une solution temps réel. Sur cette partie technologique, les gènes sont ceux d’une FinTech qui se respecte, l’architecture est temps réel puisqu’à chaque paiement les serveurs de Compte Nickel sont systématiquement interrogés et la position du compte mise à jour et ce afin d’interdire tout découvert au client.

Ce qui nous amène au gène suivant : Compte Nickel est « Data driven » puisqu’elle capte à chaque demande d’autorisation CB les données de la transaction ce qui lui permet de décider en temps réel d'accepter le paiement ou non selon les critères du client (zones géographiques, seuil, achat sur internet...), valorisant ainsi au service du client les données à sa disposition.

Une expérience centrée sur le client

En premier lieu, les fondateurs (Ryad Boulanouar, Hugues Le Bret, Pierre de Perthuis, Michel Calmo) partagent une vision et un « why » clair, constant et unique ; à savoir apporter une solution universelle de compte courant à prix (« fair ») raisonnable et maîtrisé à destination de tout le monde et en particulier aux faibles revenus et interdits bancaires.

Il en découle que Compte Nickel est au départ un spécialiste d’une fonction bien ciblée et se focalise sur un segment particulier : les très faibles revenus et les interdits bancaires qui, chacun le sait, paient très cher leurs « services » bancaires. Ce faisant Compte Nickel répond à une préoccupation client concrète. Il s’agit donc d’une innovation de rupture par le bas qui permet de servir un segment de marché qui n’était plus consommateur ou qui exprimait de vives frictions lors de l’expérience.

La réponse apportée à cette douleur est claire et simple : offrir un compte courant sans découvert et à frais réduits et maîtrisés. L’expérience cliente est significative dès l’ouverture : en 10 min le processus d’ouverture est exécuté et vous repartez avec un IBAN et une carte bancaire Mastercard à débit immédiat activée en temps réel (la partie confirmation d’adresse est exécutée en parallèle par l’envoi d’un courrier à votre domicile).

Les promesses de rapidité et de simplicité d’usage sont tenues.

(src : Bov.com)

La solution proposée est donc bel et bien orientée usage et centrée client et non produit, point qui se confirme car les équipes améliorent de manière permanente les usages que l’on peut faire de ce compte courant : vous êtes « alerté par SMS à bon escient et au bon moment et ce afin d’éviter les mauvaises surprises. » Par exemple, quelques jours avant un prélèvement, vous êtes notifié par un e-mail si le solde est insuffisant. Cela continuera avec des fonctions comme fixer des limites d’usage de sa carte dans un pays donné (voyageurs, enfants en séjours à l’étranger ou pas ...) ou sur Internet. De cette manière, Compte Nickel profite de manière opportune des uses cases qui sont plus nombreux que ceux envisagés au départ, rendant la solution de plus en plus universelle.

Un engagement sociétal qui sert le projet d’innovation de rupture

Compte Nickel est une démonstration concrète d’une innovation de rupture par le bas qui permet de servir des consommateurs « mal traités » ou non servis. Pour y répondre, autre gène FinTech que possède Compte Nickel, celui de la transparence. Le « Fair price » est connu à l'avance, il n’y a pas de frais cachés, l'utilisateur paie à l'usage et l’entreprise communique volontiers sur ce que lui coûte une transaction de retrait, de paiement ou bien la commission qu’elle reverse au buraliste (3€).

Mobile first & Self Service

L’usage d’internet et du mobile est aussi un gène incontournable. Simple et fonctionnel l’application mobile et le site web profitent d’une expérience utilisateur adaptée.

Les réseaux sociaux sont à l’honneur pour faire appel à la communauté pour régler ou comprendre les interrogations des clients et partager leur expérience.

Du point de vue réglementaire

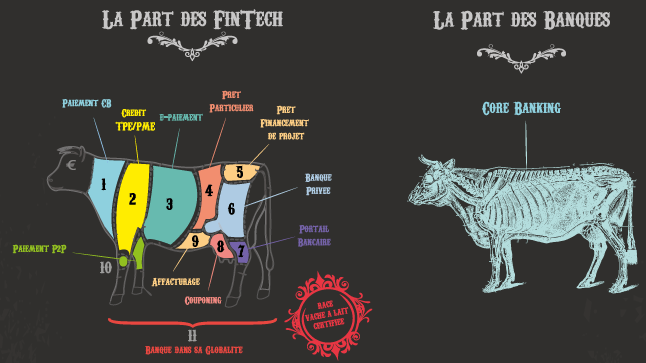

D’un point de vue réglementaire, à la manière de nombreuses startups intervenant dans le monde financier et bancaire, Compte Nickel est réglementé en suivant une législation plus légère qu’une banque de plein droit. Ainsi pour opérer Compte Nickel possède une licence d’établissement de paiement (la société s’appelle « Financières des Paiements Electroniques ») et bénéficie d’un partenariat avec Crédit Mutuel Arkea leur banque chef de file SEPA, qui opère aussi le compte de cantonnement. Le Core Banking System (CBS) en temps réel a été développé avec SAB, mais les couches web et transactionnelles sont intégrées chez Compte-Nickel. Cet agrément plus léger permet d’opérer des fonctions bancaires à forte valeur ajoutée, ici les paiements, avec une contrainte plus faible tout en s’associant à un partenaire bancaire de plein droit pour la partie CBS qui est elle plus strictement réglementée.

Les compétences

Enfin, d’un point de vue des compétences une FinTech a besoin de connaissances financières et techniques et Hugues Le Bret de pousser le bouchon encore plus loin en nous disant : « nous sommes avant tout une société technologique qui mettons à disposition de tous un moyen universel, simple et temps réel pour payer et être payé ». D’ailleurs, en regardant les membres qui composent l’équipe, la partie ingénierie est puissante et pragmatique avec notamment Ryad Boulanouar et Michel Calmo dont les passés techniques et technologiques dans le secteur monétique sont enviables.

Coup de chance et coup de génie : plus que digital !

L’ouverture d’un compte chez le buraliste habilité a permis de rassurer et d’atteindre une population pas nécessairement digital native. C’est sur ce point précis que nous dirions que Compte Nickel a eu une idée de génie en profitant du réseau des buralistes en perte de vitesse et qui ont trouvé là un nouveau relai de croissance commercial. Contre l’exclusivité de la distribution du Compte Nickel, une rémunération appropriée, leur engagement a été marqué puisqu’ils sont partie prenante dans l’aventure (« le cochon dans l’omelette aux lardons ») en investissant à hauteur de 6% de prise de capital dans « la Financière des Paiements Electroniques».

(Src: http://appfxtoys.com/)

(Src: http://appfxtoys.com/)

Par ailleurs, les dirigeants ont compris qu’être ancré sur le territoire « au coin de la rue » chez les buralistes (il en existe 25 000 en France) acteurs véritablement au service des clients (« le buraliste n’a pas d’autres produits bancaires à vendre ») et dont les horaires d’ouverture sont particulièrement étendus, faciliterait l’adoption de la solution. Par ce canal, Compte Nickel bénéficie en plus d’un bouche à oreille exceptionnel.

D’un point de vue sociétal, si nous devions faire un parallèle avec une autre industrie, nous pourrions dire que Compte Nickel est au service bancaire ce que le moteur hybride est à l’automobile : une transition. Pour l’un c’est la transition avant le full digital pour l’autre il s’agit de la transition avant le moteur tout électrique. Dans les deux cas, ce choix intermédiaire est la preuve d’une adaptation intelligente d’une innovation aux contextes sociétaux et technologiques du moment.

La vision du dirigeant

Hugues Le Bret est très clair : il se concentre sur la fonctionnalité du compte courant exclusivement, mais avec excellence et avec un souci permanent d’améliorer l’expérience utilisateur. Ses prochaines étapes sont les comptes courants pour les mineurs : « heureux un jour, heureux toujours avec Compte Nickel ». Pour le coup cette stratégie est assez classique dans le secteur : capter les clients dès leur plus jeune âge et les garder.

La cible suivante sont les PMEs / TPEs pour lesquelles nous le savons déjà, les offres de services bancaires sont mal adaptées. Mais quand on lui demande s’il compte étendre ses offres de services bancaires au crédit / prêt par exemple, sa réponse est claire : quand il ira dans cette direction, il s’associera en partenariat à d’autres FinTech. Il y a sur la place, et notamment en France, suffisamment de talents ‘FinTech’ qui permettent de servir une couverture métier élargie que ce soit pour les particuliers ou les PMEs.

Et demain

Progresser dans l’universalité en adressant toutes les catégories sociaux professionnelles et devenir une véritable « smart bank » : offrir une expérience client hors norme de gestion de ses finances en temps réel, « service dont on ne plus se passer une fois qu’on y a gouté » nous confie-t-il.

Hugues Le Bret pense bien aussi s’associer à d’autres FinTech si leur philosophie est proche de la sienne et ainsi offrir une gamme de services plus étendue. Techniquement il faudrait par exemple mettre en place des APIs (« Application Program Interface ») pour que les SI (Système d’Information) entre FinTech puissent communiquer avec lui, s’interfacer et ainsi démultiplier la valeur apportée aux clients finaux. Mais ça c’est pour un peu plus tard, ce n’est pas les idées qui manquent.

Car pour réussir il faut savoir prioriser et « c’est aujourd’hui mon activité principale » nous dit-il. « Nous avons une capacité limitée à faire et des sujets il y en a plein ; certains plus prioritaires que d’autres. Mon job consiste à sélectionner ceux que je vais mettre en haut de la pile, qui doivent être adressés en tout premier et en fonction de la valeur apportée ». Cela ne vous rappelle-t-il pas quelque chose ? Oui, en plus d’être visionnaire, Hugues Le Bret est bien un Super PO (Product Owner)!