FinTech - Compte Nickel/Number26 un match France/Allemagne au sommet

Après la publication de notre interview d'Hugues Le Bret (Compte Nickel), nous avons eu des OCTOs qui nous ont dit : "Hé mais vous ne connaissez pas Number26 ? C'est génial !"

Bon déjà nous les connaissons et vous aussi maintenant. Après s'être lancé en Allemagne début 2015, ils sont arrivés en France fin 2015. Nous avions même relayé leur arrivée sur Twitter.

Actuellement, il se trouve qu'il y a une actualité à leur sujet, mais, nous n'avions toujours pas testé le service ni interviewé leur DG. Alors, comme en interne des Octos ont ouvert un compte chez Number26, nous les avons interrogés et en avons profité pour comparer les deux entreprises dont les services offerts semblent assez similaires au premier regard.

Résultat du match à la fin de cet article !

Toutefois, on peut d'ores et déjà dire que nous avons probablement sous nos yeux 2 FinTechs bien calibrées qui vont véritablement faire mal au secteur traditionnel des banques de réseaux et en ligne – à savoir prendre du CA et "siphonner" leur clientèle future et actuelle. C'est une certitude !

A présent : que le match commence ;-)

Comparaison détaillée de ces deux acteurs très innovants du moment et en pleine expansion

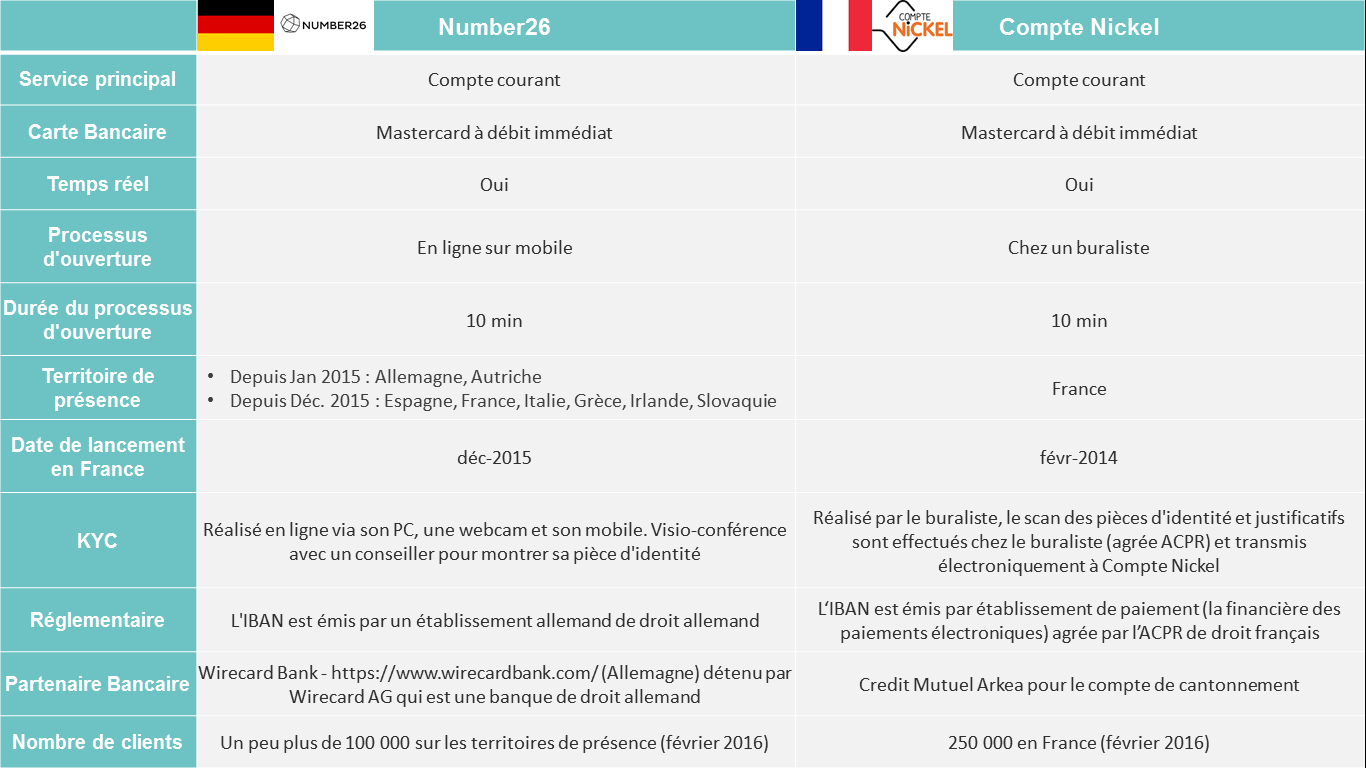

Descriptif des deux compétiteurs

Leurs points communs

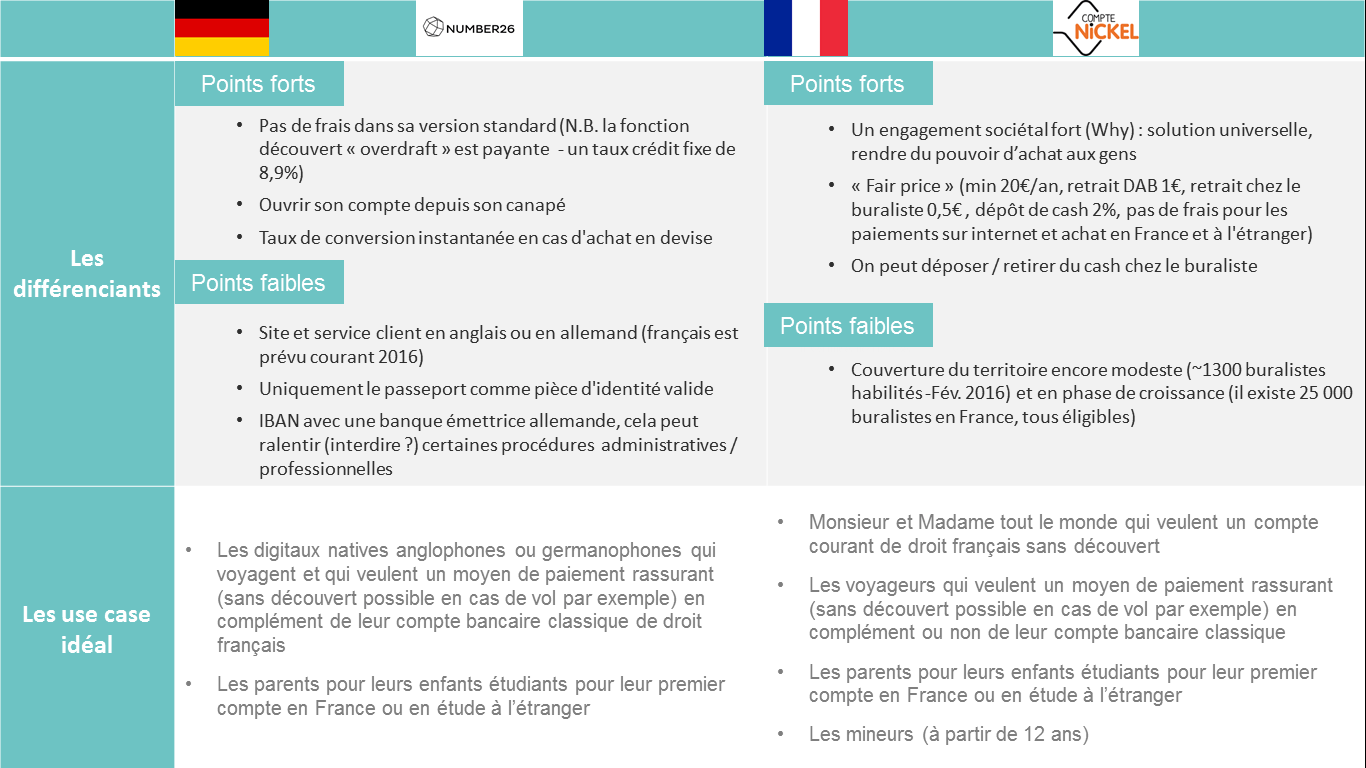

Leurs différenciants

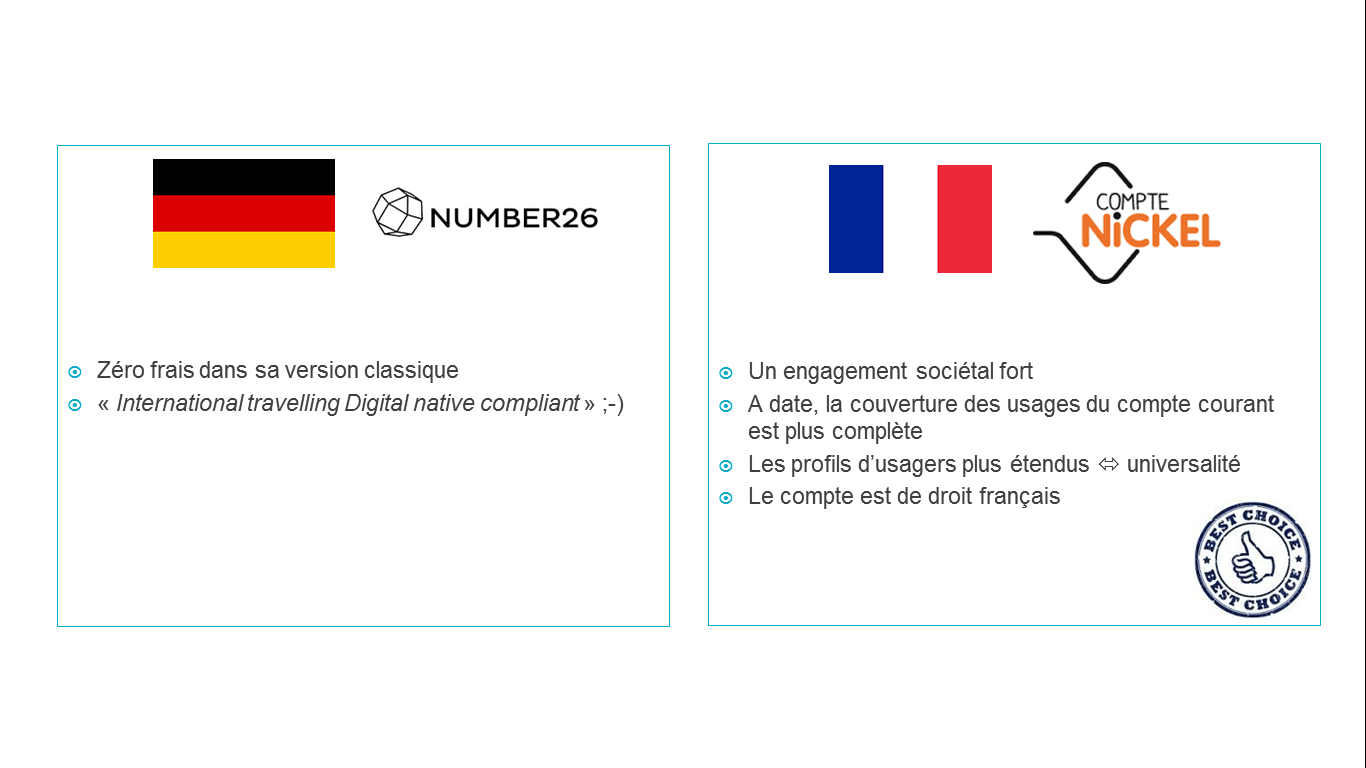

Conclusion du match

Notre avis et conclusion générale

Ces deux acteurs ont des atouts qui les distinguent fortement des réseaux bancaires classiques et même des banques en ligne : simplicité, rapidité (fulgurante) des processus d’ouverture, temps réel, vision des dirigeants, transparence, coûts maitrisés pour les clients…

La majorité des clients de Compte Nickel viennent pour éviter le découvert (dixit Hugues Le Bret). Schématiquement, Number26 vise les 18-30 qui ont un passeport, là où Compte Nickel vise tout le monde. Le modèle économique de Number26 est différent : pas de revenu là où il y a des coûts (acquisition clients, suivi des comptes, transactions, etc) ils gagnent de l'argent sur le découvert avec un taux annuel de 8,9%.

Enfin, notons que Number26 a un engagement sociétal moins marqué et qu’elle propose au-dessus de son service de base (qu’est le compte courant) une solution de découvert rémunératrice pour elle. Nous avons là une solution certes maîtrisée par le client qui recevra des notifications et un suivi temps réel de la position de son compte mais qui n’est pas à mettre entre toutes les mains. Avoir recours systématiquement à cette solution, n’est pas forcément une très bonne idée.

Cela confirme une tendance de fond : pour le secteur de la Banque de détail, l’urgence et le changement c’est maintenant !

Pour découvrir, approfondir ou perfectionner votre compréhension des enjeux de la transformation du monde bancaire, nous vous invitons à prendre connaissance des conférences MyUSI proposées par OCTO Academy.